亲爱的养殖业的朋友们好!我是河南龙华牧业有限公司的销售总监杜娟,我们企业主要是肉种鸡养殖,年饲养肉种鸡160万套,年出售肉鸡苗1.6亿羽。近几年养殖业备受重创,深度亏损。但是咱们不可以失去信心,要有足够的勇气和决心,练好内功,常言道“打铁还需自身硬”!降本增效,提高生产成绩,才是企业强有力的核心竞争力!服务好客户是我们的宗旨!客户好我们才可以好,深深的爱客户,为客户提供优质的产品才是我们追求的目标!在此新年来临之际,深深的祝福同行业的朋友们新年快乐!万事如意!身体健康!心想事成!2024年打个翻身仗!谢谢大家!

2023年白羽肉鸡行业经过乐观、悲观、仍有期待到躺平的状态。即使饲料价格下跌和养殖成本回落,但毛鸡价格持续低迷,到了年底创出两年来新低,养殖情绪低迷。但2024年饲料成本继续下降,动物蛋白仍在恢复,白羽肉鸡产品需求有望好转。

白羽肉鸡方面,2023年全年整体盈亏平衡,但鸡产品消费低于预期,库存长时间保持高位,白羽肉鸡价格持续回落,创下两年来新低。养殖利润下半年持续亏损,导致毛鸡出栏量持续下降,预计2024年白羽肉鸡出栏量会与2023年持平,价格波动也相对平稳。

鸡苗方面,由于后备祖代和父母代存栏仍保持高位,鸡苗供应预计会继续走高。预计2024年鸡苗供应仍充足,鸡苗价格会维持稳定。

鸡产品方面,由于消费低于预期,屠宰企业库容率保持高位,鸡产品价格下降到两年来新低。但2024年动物蛋白需求仍会恢复,白羽肉鸡需求占比仍会提高。2024年板冻大胸价格底部会提升,重心上移。

2023年整个白羽肉鸡行业从年初疫情放开后的乐观,到上半年的悲观,然后到8月份对下半年的期待,又到年底的躺平状态。在整个大环境下,整个行业利润低于预期,但整个行业仍在坚持等待黎明的到来。2024年需求仍在增长,白羽肉鸡在肉类蛋白的占比仍在增加,饲料成本会继续下降,预计2024年养殖利润和屠宰利润会有所好转。

在鸡肉的体系中,种蛋、鸡苗、毛鸡和鸡肉的相关度非常高,由于屠宰企业产能过剩,鸡肉的定价权基本掌握在屠宰企业手中,毛鸡和肉鸡的走势非常一致。研究肉鸡的走势主要看下游鸡肉的消费和毛鸡的供给。其中鸡肉的消费指标主要看库容率和屠宰企业开工率,而毛鸡供给主要看21天之前鸡苗的供给。由于国产祖代鸡和父母代鸡占比不断升高,祖代和父母代后备存栏也高于过去几年,白羽肉鸡的周期又相对较短,在没有较大传染鸡病的情况下,商品鸡的供应是充足的。核心仍是毛鸡的短期供给及季节性消费的矛盾。

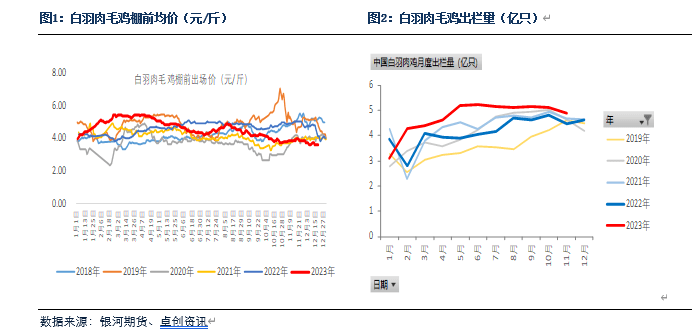

2023年全年白羽肉鸡整体冲高回落,年终跌到2年来的新低。截至12月20日,白羽肉鸡棚前成交均价3.56元/斤,同比去年跌20.36%,其中山东棚前收购价3.5元/斤。白羽肉鸡冲年初上涨到3月的高点5.22元/斤后,然后震荡回落到年底最低的3.5元/斤。8月中旬出现一小波备货反弹后,然后持续走低到年底。

1、由于疫情的影响,毛鸡供应紧张,尤其是3月份散户的空棚率高达70%左右,养殖端在资金紧张及补栏成本高位的条件下,整体补栏不足。

2、年后新增产能较多,导致屠宰产能过剩,毛鸡需求较高,提振毛鸡价格,毛鸡达到年内新高。但下3月到年底,毛鸡价格持续下跌,从最高的5.2元/斤,下跌到最低的3.5元/斤。

2、替代品生猪价格持续低迷,鸡肉分割品消费低于预期,库存保持高位,毛鸡价格走弱。虽然8月中旬有一波备货高峰以及饲料价格持续上涨,但随着新季玉米上市,饲料成本下跌及需求的偏弱,反弹的空间比较小。由于2023年整体养殖利润在盈亏线附近,尤其是下半年,养殖利润持续亏损,养殖户信心不足,预计2024年毛鸡供应增量偏低,毛鸡价格会出现持续走高。预计毛鸡价格在3.4-4.5元/斤波动。

出栏量方面,2023年毛鸡出栏量高于22年。根据卓创数据,2023年1-11月出栏52.18亿只,同比去年同期增15.1%,2022年全年出栏49.95亿只,预计2023年全年出栏57亿只。根据白羽肉鸡协会数据,2022年出栏75亿只,预计2023年在80亿只左右。2024年大家期待减弱,散户逐步退出,大型养殖企业暂未有扩产能计划,预计2024年白羽肉鸡出栏量和2023年持平。

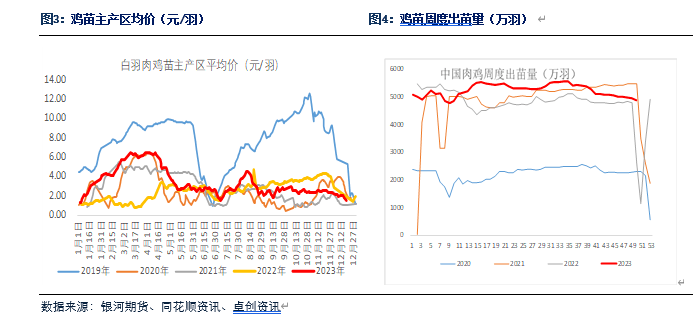

价格方面,2023年白羽肉鸡鸡苗跟随毛鸡冲高后回落。截止10月20日白羽鸡苗均价1.56元/羽,同比跌幅4.6%。白羽肉鸡鸡苗从年初最低的1元/羽,上涨到3月最高的5.81元/羽,然后持续回落到12月底的1元/羽以下。3月之前上涨根本原因有:1、毛鸡价格持续上涨到高位,市场鸡苗出苗量减少,鸡苗价格跟随毛鸡价格持续上涨。2、市场散户空棚率较高,养殖利润可观,补栏积极性较高。但3月后鸡苗价格持续回落,8月中旬的反弹力度也比较小,然后持续回落到年底。根本原因还是毛鸡价格走低,鸡苗供应量较大。预计2024年鸡苗价格会小幅走高,市场行情报价基本在1-4.5元/羽之间波动,波动区间会小于2023年。

2023年种蛋价格跟随鸡苗冲高回落。2023年种蛋价格在3月达到4元/枚后,然后回落到年底的1元/枚。8月后到年底,下半年种蛋波动较小。预计2024年种蛋波动也会低于2023年,基本在1-3元/枚波动。

出苗量方面,2023年白羽肉鸡出苗量高于2022年。根据卓创25家大型孵化企业数据,2023年前50周出苗量为246455万羽,高于2022年同期的238029万羽,预计2023年出苗率比2022年高3.5%,预计2023年全年出苗量为25.62亿羽。2023年 由于上半年毛鸡养殖利润较好,在产父母代存栏持续高于去年,导致2023年出苗量高于2022年。由于白羽肉鸡需求还在增长,且在产父母代存栏仍保持高位,预计2024年白羽肉鸡出苗量继续高于2023年。

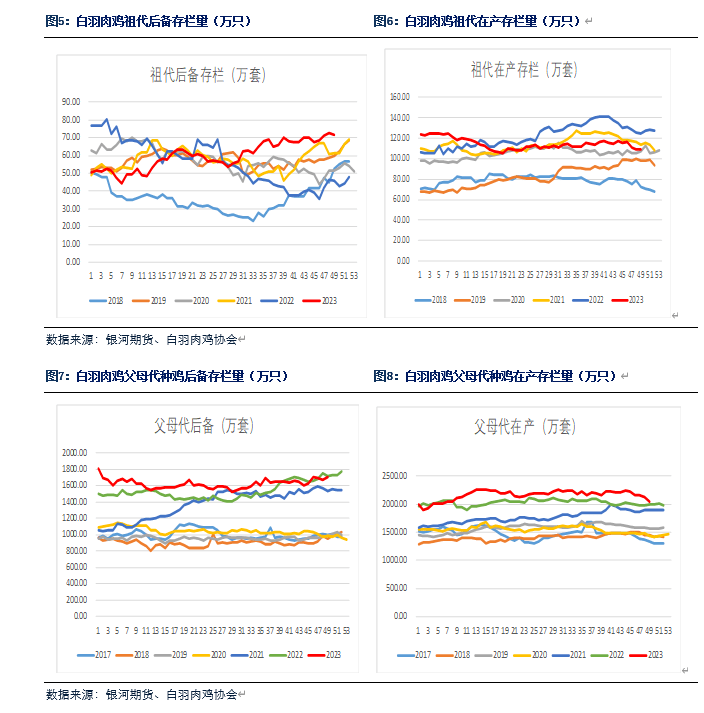

种禽端国内自繁量占比上升较多,父母代在产存栏高于去年。2023年我国祖代引种国及引种品种为美国的AA+/罗斯308、利丰、新西兰的科宝以及国内自繁品种为圣泽901、广明2号、沃德188。1-11月白羽祖代种鸡引种更新量共计119.18万套,同比增幅67.53%,高于2022年白羽祖代种鸡引种总量的81.34万套。国内自繁量(包含科宝在国内自繁数据)约占63%,国外引种量约占37%。其中科宝占比27.27%,圣泽901占比21.31%,AA+/罗斯308占比18.54%,利丰占比12.59%,圣泽901沃德188占比10.14%,广明2号占比10.15%。

2023年祖代后备和父母代后备存栏高于2022年。在产父母代存栏高于去年同期。根据白羽肉鸡协会数据,截止12月10日,父母代在产存栏为2043.37万套,父母代后备存栏为1712.58万套。

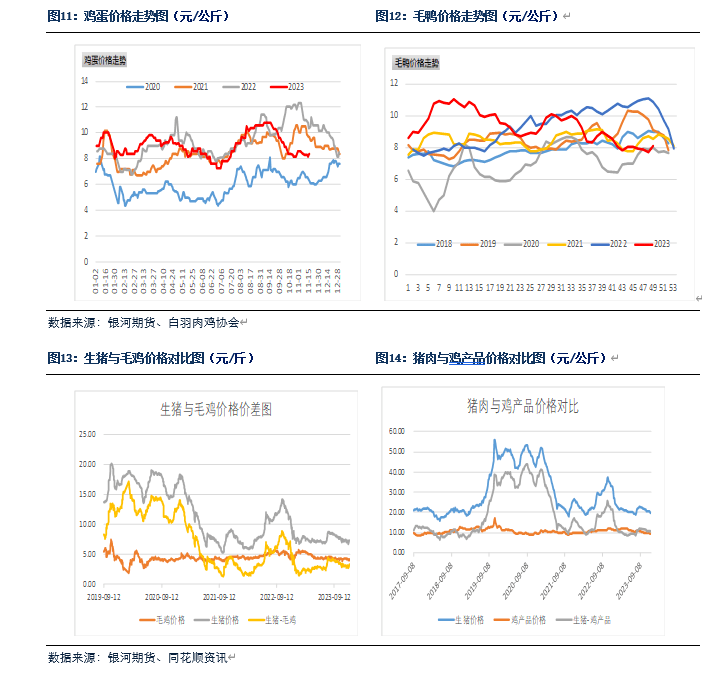

2023年分割品价格持续下滑。截止到12月20日,板冻大胸均价8.57元/公斤,同比去年下跌21.2%。大规格琵琶腿均价8.8元/公斤,同比去年下跌32.9%。由于板冻大胸和琵琶腿从年初上涨到3月年内新高,其中3月板冻大胸最高10.80元,根本原因:毛鸡供应减少,开工率处于年内低位,且屠宰企业产能扩张,导致分割品价格持续上涨。但3月后价格持续下跌,最根本原因是毛鸡供应持续增加,消费低于预期,生猪价格处于低位替代鸡产品,导致鸡产品价格持续走低。由于2023年年底毛鸡持续亏损,毛鸡供应也在减少,且养殖利润和屠宰利润亏损,预计2024年上半年毛鸡和鸡产品价格会走高。8月由于天气炎热,毛鸡养殖难度较大,毛鸡供应较少,学生开学以及中秋备货等消费旺季影响,8月板冻大胸价格会相比来说较高。同时按照季节性规律,2024年需求会好于2023年,第四季度仍有走高可能。

2023年全年进口和2022年基本持平。根据海关总署数据统计, 1-11月份合计进口121.55万吨,同比去年增1.66%。2017年开始进口增多,但2020年基本达到进口高峰,然后开始下降。其中2017年进口40.85万吨,2018年进口45.85万吨,2019年进口69.50万吨,2020年进口137.97万吨,2021年进口133.87万吨,2022年进口119.56万吨。由于禽流感暂停部分国家进口,鸡肉来源国6个国家,新增吉尔吉斯斯坦。2023年1-11月份合计出口量为49.88万吨,同比增幅2.5%。2023年的出口超过2022年,达到近七年新高。

替代品生猪和鸡蛋价格仍会替代。2023年生猪价格持续低迷,养殖利润亏损,预计2024年生猪存栏会继续小幅下降,鸡蛋价格重心也下移,但生猪重心会上移,整体对鸡肉的替代预计维持稳定。

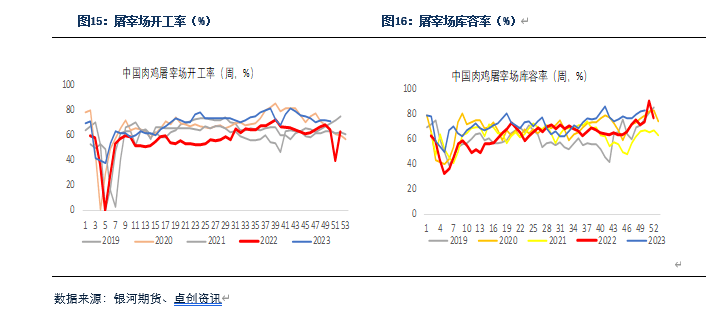

2023年屠宰企业开工率和库容率高于去年。卓创资讯多个方面数据显示,12月14日底国内重点白羽肉鸡屠宰企业平均开工率为71.41%,较去年同期高6.8%;冻品平均库容率82.88%,较去年同期上涨8.9%。2023年由于毛鸡供应量高于去年,屠宰企业开工率高于去年,但2023年年底季节性原因以及养殖利润持续亏损,开工率开始下滑,父母代后备存栏仍较高,预计2024年毛鸡供应仍会持续走高,2024年开工率会高于2023年。由于2023年消费低于预期,且生猪供应量较高,压制鸡肉消费。但2024年消费仍会继续恢复,且贸易商库存较低,预计2024年库容率会低于2023年。

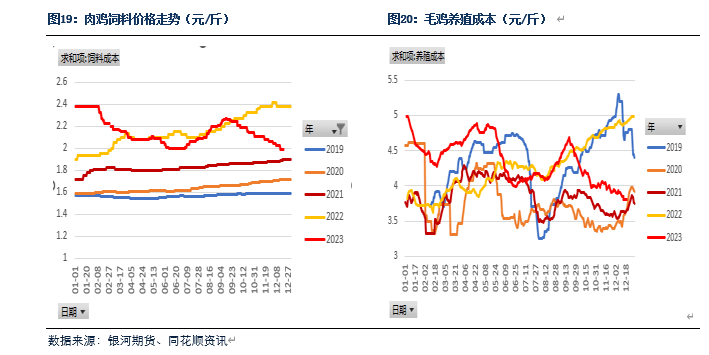

饲料方面:2023年玉米价格持续回落,虽然8月时存在玉米短期,华北玉米反弹到年内新高,但随着9月开始新玉米的上市,华北玉米现货价格从最高的3100元/吨,回落到2023年年底的2550元/吨附近,玉米现货大幅度下滑。豆粕也在8月出现过一波上涨,然后现货持续回落到年底。导致饲料价格在8月时候达到年内新高,从而推升肉鸡的养殖成本。但8月后,饲料价格 最高的接近4100元/吨,回落到3900元/吨附近,预计饲料现货仍会继续回落。2024年饲料价格成本中心下移,预计饲料成本在3600-3900元/吨震荡。如果按照钢联的饲料成交来看,2023年从2.3元/斤下降到年底的2.0元/斤,预计2024年1.8元/斤-2.0元/斤。按照5.5斤计算,预计饲料成本下降1.5元左右。

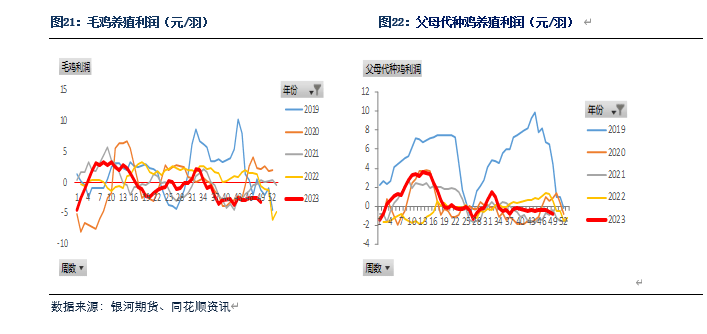

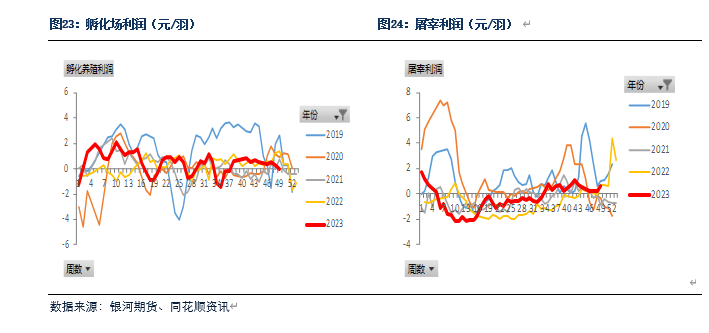

利润方面,2023年全年维持较低利润。2023年上半年3月份毛鸡价格处在全年高位,养殖利润也较高,但从4月份开始,毛鸡养殖利润开始下滑,尤其是8月后到年底,毛鸡养殖利润长期处在亏损状态,导致全年养殖基本盈亏平衡,甚至部分养殖户全年整体是亏损。2024年需求会继续恢复,肉类蛋白需求仍在增长,且饲料成本在下降,预计2024年毛鸡养殖利润会高于2023年。2023年屠宰企业从3月开始持续上涨,但由于屠宰产能扩张较多,整体仍保持薄利状态。

白羽肉鸡方面,2023年白羽肉鸡价格波动比较小,全年养殖利润整体盈亏平衡,利润低于2022年,白羽肉鸡创下两年来新低。但2024年饲料成本中心下移,养殖利润会有所好转,白羽肉鸡出栏可能会和2023年持平,对屠宰企业压力减轻,预计白羽肉鸡养殖成本会降低,养殖利润会有所恢复,白羽肉鸡价格大概率在3.5元-4.5元波动。

鸡苗方面,由于国产白羽肉鸡祖代鸡和父母代鸡占比上升,后备存栏也处于高位,但鸡苗出苗量可能和2023年持平,预计孵化企业利润会有所好转,鸡苗价格波动相对平稳。

鸡产品方面,2023年消费低于预期,生猪等替代品低价格压制及替代,屠宰企业库容率长时间保持高位,导致板冻大胸价格持续走低,创过去两年新低。但2024年动物蛋白消费仍在增长,白羽肉鸡占比也在增加,预计板冻大胸价格会有所上涨,预计价格在8.5-10元/公斤波动。