原标题:中国配合饲料产量占比达93% 猪和禽饲料产量达80%以上——中国饲料市场分析报告

饲料对于大家来说都不陌生!它是指可提供饲养动物所需养分、保证健康、促进生产和生长,且在合理使用下不发生有害作用的可饲物质。

在过去的几年中,中国饲料市场发生了翻天覆地的变化,不仅在产量和消费方面占据了主导地位,还在政策引导、技术创新和市场拓展等方面获得了重要突破与进展。

最近发布的《2023年中国饲料市场报告》中详细解析了中国饲料市场的现状、趋势及未来发展之路,具体可分为以下三点:

根据报告,尽管受到疫情等多种因素的影响,但2023年中国饲料总产量仍保持了稳定增长。其中,猪饲料、禽饲料和水产饲料是主要的增长点,反映出中国畜牧业的强大生产能力和多样化需求。

随着花了钱的人食品安全和环保意识的提高,有机、绿色、无抗等高端、健康饲料的消费需求一直上升。此外,宠物饲料、特种饲料等非猪饲料也呈现出加快速度进行发展态势。

面对激烈的市场之间的竞争和环保压力,中国饲料企业积极投入研发,推动技术创新与产业升级。例如,采用生物技术、酶制剂等新型饲料添加剂,提高饲料利用率和动物生产性能,推广环保型饲料,减少养殖业对环境的负担。

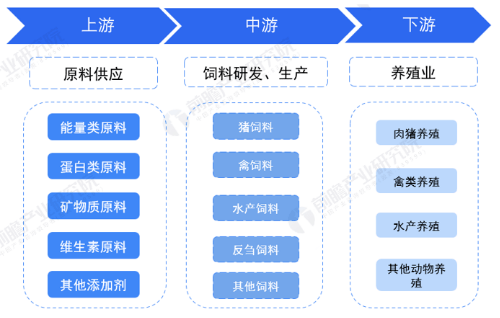

中游饲料产品的研发和生产的基本的产品包括猪饲料、禽饲料、反刍饲料、水产饲料等。

下游为饲料需求方,多为农户和养殖企业,养殖范围涵盖家禽养殖、畜牧业养殖、水产养殖等。

在上游原料方面,国家近年来正在推动玉米、豆粕的减量替代;未来,上游原料对外依存度将降低,国内原料库逐渐建立,原料稳定性将逐渐提升。

中游饲料生产环节创造新兴事物的能力加强,新产品研发加快;同时,中游企业的纵向一体化程度加深,中游环节和上下游之间的联系将更紧密。饲料下游养殖业方面,中国肉类消费水平提升将提升下游养殖业的业务规模。

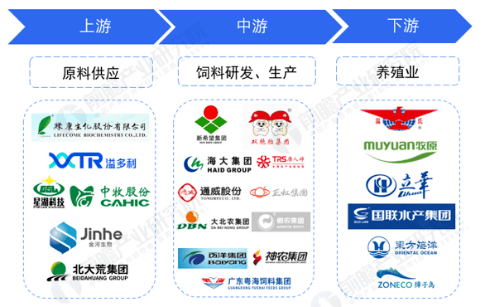

饲料行业上游原材料代表性提供商有北大荒集团、绿康生化等;饲料中游的生产企业有新希望集团、海大集团、唐人神、通威股份等;饲料下游养殖企业众多,代表性企业有牧原股份、温氏股份、国联水产等。

目前,中国饲料行业企业纵向一体化程度较高,尤其是前向一体化水平较高。新希望集团、海大集团、大北农等企业均一体化布局饲料以及下游养殖业。部分企业例如百洋股份等慢慢的开始布局上游原料,提升企业对于原料的控制力度。

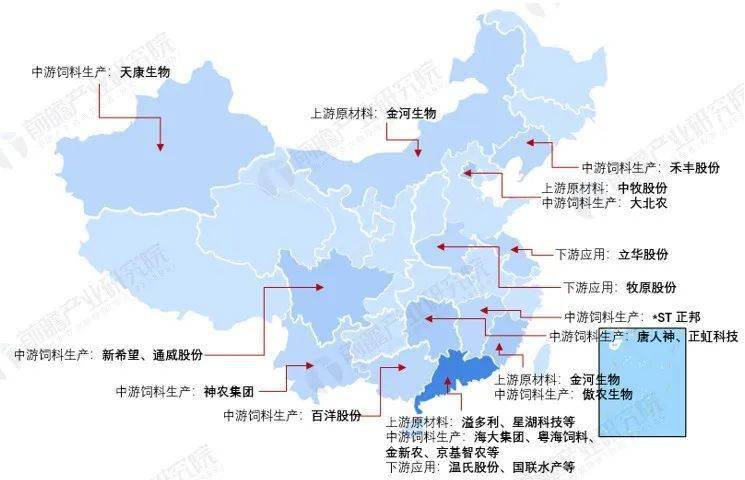

从区域分布看,饲料上游原料供应商主要分布于内蒙古、广东、福建、北京等省市。中国饲料生产企业主要分布在广东、四川等省份;其中,广东省饲料上市公司数量众多,海大集团、粤海饲料等。饲料下游主要为养殖业,代表性上市公司分布于广东、江苏、河南等省份。

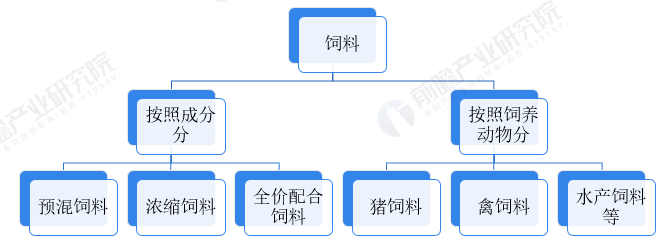

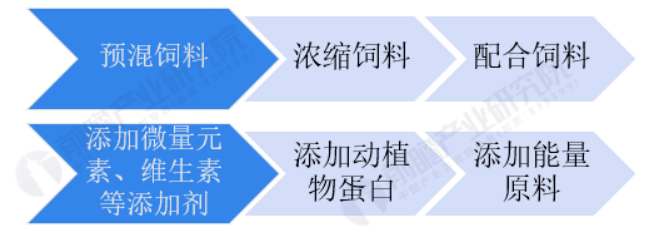

饲料按照成分可大致分为预混饲料、浓缩饲料和全价配合饲料,按照下游饲养的动物可分为猪饲料、禽饲料、水产饲料、反刍饲料等。

预混饲料主要为添加剂,例如,微量元素、维生素等。在预混饲料中添加动植物蛋白制成浓缩饲料。在浓缩饲料的基础上再添加能量原料即可制成配合饲料。

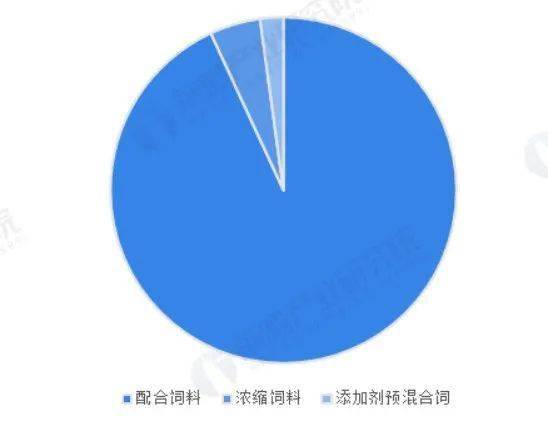

从饲料成分看,中国饲料市场中配合饲料占据绝大部分。2022年,中国配合饲料产量达到28021.2万吨,占所有饲料产量的93%。浓缩饲料和预混饲料占比均低于5%。

饲料行业下游主要为养殖业,重点饲养动物有猪、禽类、反刍动物、水产等。中国生猪和禽类饲养规模庞大,对于饲料的需求也较多。2022年,饲料产量和禽饲料产量占全国饲料产量的比例分别达到45%和40%,是中国饲料行业中最主要的两类产品。

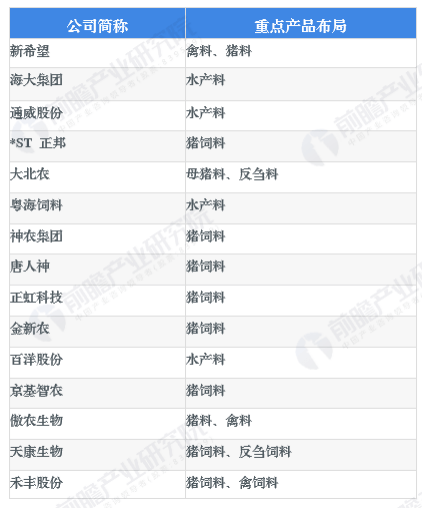

从饲料行业代表性上市公司重点布局产品类型看,猪饲料是最常见的产品类型,重点布局的公司数众多,包括:新希望、海大集团等。

2022年,中国饲料上市公司饲料收入较高的企业最重要的包含海大集团、新希望、通威股份等,收入均超300亿元;从毛利水平看,行业整体毛利率较低。其中,大北农、百洋股份、神农集团均超过11%,高于其它饲料上市公司;从饲料产销量来看,海大集团和新希望饲料产销量较高,均超过2000万吨。

从渠道布局看,大部分饲料上市公司销售网络分布在全国主要省市,京基智农、天康生物、正虹科技等企业则着重关注优势省份的销售布局。

饲料行业的主要上市公司包括:新希望、海大集团、通威股份、大北农、粤海饲料、神农集团、唐人神、金新农、傲农生物、天康生物、禾丰股份等。

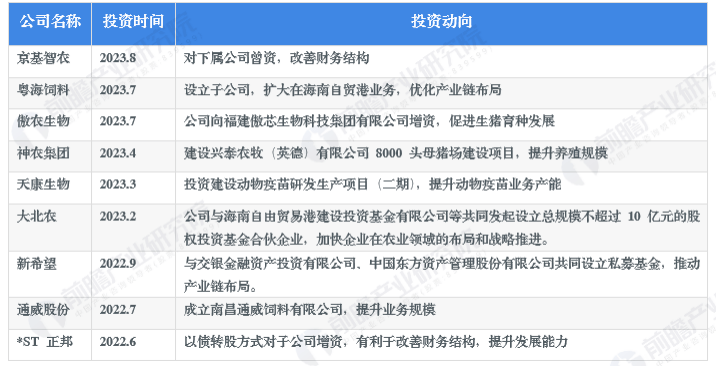

2022年以来,中国饲料企业投资动向最重要的包含设立子公司、新建项目、对子公司增资等。中国饲料行业代表性企业投资动向汇总如下:

图:2022-2023年中国饲料行业代表性企业投资动向(来源:前瞻产业研究院)

在政策推动和市场选择下,中国饲料产业将进一步整合,形成一批具有国际竞争力的领军企业。同时,通过兼并重组、合作共赢等方式,实现资源优化配置,提高行业整体竞争力。

在国家大力推动绿色发展和环保政策的背景下,中国饲料企业将进一步加大环保投入,推广环保技术和绿色生产模式。同时,加强与国际组织的合作与交流,一同推动全球饲料行业的可持续发展。

面对消费结构的变化和市场之间的竞争的加剧,中国饲料企业要制定实施多元化与差异化战略,以满足多种客户、不同市场的需求。例如,针对高端市场推出有机、绿色、无抗等差异化产品,拓展新的花钱的那群人;针对特种饲料市场,加大研发力度,提供专业定制化产品。

政府应加大对饲料产业的扶持力度,通过税收优惠、财政补贴等政策措施,鼓励公司进行技术创新、绿色发展和产业升级。同时,加强政策引导,推动中国饲料企业拓展国际市场。

加强高校、科研机构与中国饲料企业的深度合作,推动产学研一体化发展。通过培养高素质人才,提升公司研发能力,推动技术创新与进步。

通过参加国际会议、开展国际合作项目等方式,能够加强中国饲料企业与国际同行的交流与合作,学习借鉴国际先进经验和技术,全方面提升中国饲料企业在国际市场的竞争力。

2023年,中国饲料市场报告展示出中国饲料行业的挑战与机遇并存,引领行业迈向新发展阶段。面对未来,我们应充分把握政策引导、技术创新和市场拓展等机遇,推动中国饲料行业的持续发展和进步。